コラム

中小企業新事業進出補助金とは?

中小企業新事業進出促進事業とは、「新規事業への挑戦を目指す中小企業の設備投資を促進」するために、「第13回 事業再構築補助金(2025年3月26日公募終了)」の後継事業として、2025年に創設された補助金制度です。

中小企業や個人事業主が利用できる本補助金の総予算は、既存基金を活用した1,500億円程度となり、第1回公募から、2026年度末までの計4回程度の公募が予定(採択予定総件数6,000件程)されています。

本コラムでは、新事業進出補助金の概要について分かりやすく解説していきます。

事業の概要

人手不足や賃上げといった昨今の経済社会の変化の中で、中小企業等が成長する過程においては、既存事業の拡大に加え、新たな事業の柱となる新事業への挑戦が重要です。

新事業進出補助金は、既存事業と異なる事業への前向きな挑戦であって、新市場・高付加価値事業への進出を後押しすることで、中小企業等が企業規模の拡大・付加価値向上を通じた生産性向上を図り、賃上げにつなげていくことを目的としています。

企業の成長・拡大を通した生産性向上や賃上げを促すために、中小企業等が行う、既存事業とは異なる、新市場・高付加価値事業への進出にかかる設備投資等を含む事業計画が支援対象となります。

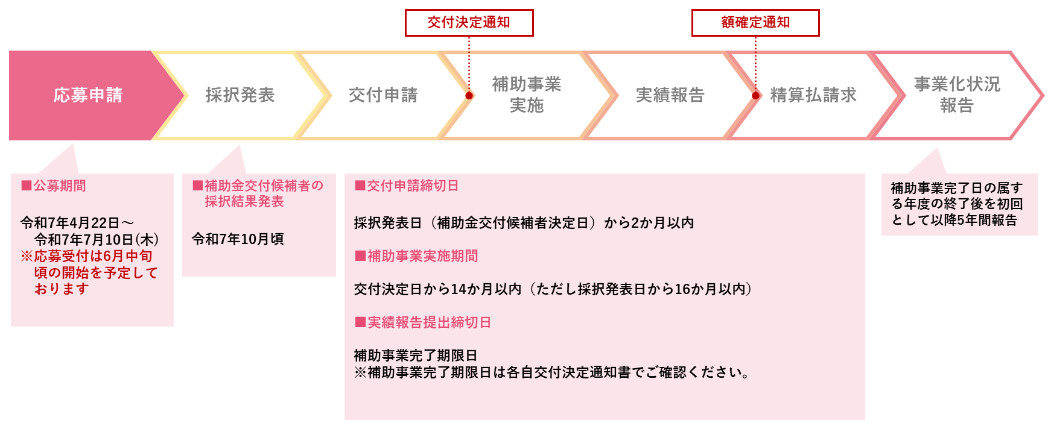

第1回公募スケジュール

中小企業新事業進出補助金の第1回目スケジュールは、以下の通りです。

補助金申請は、期限厳守ですので余裕を持って準備しましょう。

必要書類作成をはじめ、電子申請・面談はすべてオンラインとなりますので、パソコン、ソフトウェア(Microsoft Word、Excel、PowerPointなど)と安定した通信環境が必要です。

出典:「中小企業新事業進出補助金 スケジュール」

| 項目 | 日程(予定含む) |

|---|---|

| 公募期間 | 令和7年4月22日(火)~令和7年7月10日(木)18:00まで |

| 申請受付開始 | 令和7年6月中旬(予定) |

| 採択結果発表 | 令和7年10月頃(予定) |

| 交付申請締切日 | 採択発表日から2ヶ月以内 |

| 補助事業実施期間 | 交付決定日から14ヶ月以内(採択発表日から16ヶ月以内) |

| 実績報告提出締切日 | 交付決定通知書に記載(通常事業終了後30日以内) |

| 事業化状況報告期間 | 補助事業完了日年度の終了後を初回とした以降5年間 |

7月10日までに事業計画を作成して、応募から採択決定まで約3ヶ月。

ここまでは申請者全員が概ね予定通りに進むと考えられます。

前事業である事業再構築補助金ではここから先は申請事業者毎(事業者が速やかに交付申請を行うか? 補助金事務局が速やかに審査できるか? 不備解消に時間がどのくらいかかるか?)で、以降の審査スケジュールが大きく変わりました。

しかし、本事業では新たに「交付申請締切日」が設けられました。

「交付申請は、原則、採択発表日(補助金交付候補者決定日)から遅くとも2か月後の日までに実施していただく必要があります。期限までに申請がなかった場合は、採択取消となります。」と公募要領に明記されてましたので、交付申請のスピードは大きく前進することが予想されます。

それに伴い、事業者は交付申請に必要な書類を速やかに準備しなくてはならなくなりました。 期限までに間に合わなければ採択取消か辞退に追い込まれます。

なお事業実施は、交付決定後となりますので、事前着手は不可となります。

事業実施期間は事業者により異なりますが、この段階でもまだ補助金は支払われません。 実績報告~額確定~精算払請求を経て、ようやく補助金を受け取ることができるようになります。 経験上、トントン拍子の事業者で応募から1年弱、不備解消が長引いた事業者で応募から2年弱という長い道のりが待ち受けています。 その後も事業化状況報告が5年間ほど続きます。

補助対象者

「企業の成長・拡大に向けた新規事業への挑戦を行う中小企業等」と示されていることから、中小企業および個人事業主も補助対象に含まれます。

ただし、公募要領「賃上げ要件」>「詳細」欄では、「※応募申請時に従業員数が0名の場合、対象となる給与が存在しないことから本補助金には申請できません。」と明記されていることから、事業再構築時補助金と異なり、従業員を雇用していない「ひとり社長」の事業者は、法人・個人事業主を問わず「そもそも申請自体できない。」ことになりますので注意が必要です。

補助上限額と補助率

新事業進出補助金の補助上限額は、基本要件を満たした上で従業員数に応じて異なります。

補助率は、1/2となりますので投資額の半額が補助対象となります。

例えば、従業員数20人以下の事業者が、6,000万円で申請した場合、最終的にすべての計上経費が補助対象と認められれば、2,500万円までが補助対象となります。

| 従業員数 | 補助金額上限 | 大幅賃上げ特例適用事業者の補助上限 | 補助率 |

|---|---|---|---|

| 20人以下 | 2,500万円 | 3,000万円 | 1/2 |

| 21~50人 | 4,000万円 | 5,000万円 | |

| 51~100人 | 5,500万円 | 7,000万円 | |

| 101人以上 | 7,000万円 | 9,000万円 |

なお、本補助金では「補助下限:750万円」が設けられました。

1,500万円以上の投資計画が求められ、最低でも 750万円が自己負担として必須となります。

事業再構築補助金では下限設定はありませんでしたが、公募回数毎に発表されている補助金申請額の分布で「1,500〜2,000万円未満」あたりが多かったことが反映されているものと考えられます。

補助上限額は「大幅賃上げ特例」の要件を満たすことで、最大9,000万円まで上乗せすることができます。

「大幅賃上げ特例適用事業者」とは?

補助事業実施期間内に、以下の要件のいずれも満たすことで補助上限額が上乗せされます。

応募申請時に、大幅な賃上げに取り組むための計画書の提出が必要となり、審査通過後、確認のため初回事業化状況報告時に、決算書・賃金台帳等の提出が求められます。

基本要件

補助対象者は、補助対象事業の以下の7つの要件を満たす3~5年の事業計画に取り組むことが必要となります。

①新事業進出要件

「新事業進出指針」に示す「新事業進出」の定義に該当する事業であること。

1.新事業進出の定義

「新事業進出指針」では、「事業を行う中小企業等にとって、事業により製造又は提供(以下「製造等」という。)する製品又は商品若しくはサービス(以下「製品等」という。)が、新規性を有するものであり、それらの属する市場が、既存事業の市場とは異なる新たな市場であることをいう。」と記載されています。

2.新事業進出の該当要件

本補助金の対象となる新事業進出とは、「次のいずれにも該当する場合をいう。」とありますので、以下(1)~(3)のすべてが求められます。

(1)製品等の新規性要件

事業により製造等する製品等が、「事業を行う中小企業等にとって、新規性を有するもの」であること。から、申請事業者が今まで自社で実施してこなかった事業モデルが対象となります。

(2)市場の新規性要件

事業により製造等する製品等の属する市場が、事業を行う中小企業等にとって、新たな市場であること。 新たな市場とは、事業を行う中小企業等にとって、既存事業において対象となっていなかったニーズ・属性(法人/個人、業種、行動特性等)を持つ顧客層を対象とする市場を指す。ことから、客先が既存事業と異なることが求められます。

(3)新事業売上高要件

次に掲げる要件の「いずれかを満たすこと。」から、以下のどちらかの達成が必要です。

(ⅰ)事業計画期間最終年度において、新たに製造等する製品等の売上高又は付加価値額が、応募申請時の総売上高の十分の一(10%)又は、総付加価値額の百分の十五(15%)以上を占めることが見込まれるものであること。

(ⅱ)応募申請時の直近の事業年度の決算に基づく売上高が10億円以上であり、かつ、同事業年度の決算に基づく売上高のうち、「新事業進出を行う事業部門の売上高が3億円以上である場合」には、事業計画期間最終年度において、新たに製造等する製品等の売上高又は付加価値額が、応募申請時の当該事業部門の売上高の十分の一(10%)又は、付加価値額の百分の十五(15%)以上を占めることが見込まれるものであること。

②付加価値額要件

補助事業終了後3~5年の事業計画期間において、付加価値額(又は従業員一人当たり付加価値額)の年平均成長率が4.0%(以下「付加価値額基準値」という。)以上増加する見込みの事業計画を策定すること。

「付加価値額」とは、営業利益、人件費、減価償却費の合計です。

③賃上げ要件

補助事業終了後3〜5年の事業計画期間において、以下のいずれかの水準以上の賃上げを行うこと。

①補助事業終了後3~5年の事業計画期間において、一人当たり給与支給総額の年平均成長率を、事業実施都道府県における最低賃金の直近5年間(令和元年度を基準とし、令和2年度~令和6年度の5年間をいう。)の年平均成長率(以下 「一人当たり給与支給総額基準値」という。)以上増加させること。

②補助事業終了後3~5年の事業計画期間において、給与支給総額の年平均成長率を2.5%(以下 「給与支給総額基準値」という。)以上増加させること。

目標値が未達だった場合は、補助金返還の義務が生じますので注意が必要です。

④事業場内最賃水準要件

補助事業終了後3〜5年の事業計画期間において、毎年、事業所内最低賃金が補助事業実施場所都道府県における地域別最低賃金より30円以上高い水準であること。

こちらも目標値が未達だった場合は、補助金返還の義務が生じます。

⑤ワークライフバランス要件

次世代育成支援対策推進法に基づく一般事業主行動計画を公表していること。

応募申請前に、仕事と家庭の両立の取組を支援する情報サイト「両立支援のひろば」に策定した一般事業主行動計画を公表することが必要です。

「両立支援のひろば」への掲載には2週間程要するため初期の取り組みが必要です。

⑥金融機関要件

補助事業の実施にあたって金融機関等から資金提供を受ける場合は、資金提供元の金融機関等から事業計画の確認を受けていること。

応募時に「金融機関による確認書」の提出が必要で、うっかり忘れてしまうと、その時点で不採択となります。

もちろん、金融機関等からの融資を受けず、自己資金で補助事業を実施する場合は提出不要です。

7番目は、賃上げ特例の適用を受ける場合の追加要件です。

⑦賃上げ特例要件

補助事業実施期間内に、以下の要件をいずれも満たすこと。

要件が未達だった場合は、補助金返還の義務が生じます。

補助対象経費

補助対象経費には、補助事業の事業化に必要不可欠な事業資産(有形・無形)が含まれている必要があるため、機械装置・システム構築費又は建物費のいずれかが必ず補助対象経費に含まれていなければなりません。

また、例えば、広告宣伝・販売促進費など一過性の支出と認められるような支出が補助対象経費の大半を占めるような場合には支援対象とはなりません。

なお、応募時に計上している経費がすべて補助対象として認められる訳ではありません。交付審査や実績報告時に以下の経費区分に該当しないと判断される経費が計上されている場合は補助対象外となります。

| 経費区分 | 対象となる内容 |

|---|---|

| 機械装置・システム構築費 (建物費といずれかの計上必須) | ① 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 ② 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入、構築、借用に要する経費 ③ ①又は②と一体で行う、改良、据付け又は運搬に要する経費 |

| 建物費 (機械装置・システム構築費といずれかの計上必須) | ① 専ら補助事業のために使用される生産施設、加工施設、販売施設、検査施設、作業場、その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費 ② 補助事業実施のために必要となる建物の撤去に要する経費 ③ 専ら補助事業のために使用される建物に付随する構築物の建設に要する経費 |

| 運搬費 | ① 運搬料、宅配・郵送料等に要する経費 |

| 技術導入費 | ① 補助事業遂行のために必要な知的財産権等の導入に要する経費 |

| 知的財産権等関連経費 | ① 補助事業の開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費 |

| 外注費 (補助上限額:補助金額全体の10%) | ① 補助事業遂行のために必要な検査等・加工や設計等の一部を外注(請負、委託等)する場合の経費 |

| 専門家経費 (補助上限額:100万円) | ① 補助事業遂行のために必要な専門家に支払われる経費 |

| クラウドサービス利用費 | ① 専ら補助事業のために使用されるクラウドサービスの利用に関する経費 |

| 広告宣伝・販売促進費 (補助上限額:事業計画期間1年あたりの売上高見込み額(税抜き)の5%) | ① 補助事業で製造又は提供する製品・サービスに必要な広告(パンフレット、動画、写真等)の作成及び媒体掲載、補助事業のPR 等に係るウェブサイトの構築、展示会出展、ブランディング・プロモーションに係る経費 |

補助対象外となる経費

以下の経費は、補助対象になりません。

また、計上されている経費の大半が補助対象外である場合、補助事業の円滑な実施が困難であるとして、不採択・採択取消・交付決定取消になります。

| ●既存事業に活用する等、専ら補助事業のために使用されると認められない経費 |

| ●事務所等に係る家賃、保証金、敷金、仲介手数料、水道光熱費等 |

| ●諸経費、会社経費、一般管理費、現場管理費、雑費等、詳細が確認できない経費 |

| ●フランチャイズ加盟料 |

| ●切手代、電話・インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く) |

| ●商品券等の金券 |

| ●販売・レンタルする商品(原材料費を含む)・試作品・サンプル品・予備品の購入費 |

| ●文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費 |

| ●映像制作における被写体や商品(紹介物等を含む)の購入に係る関連経費 |

| ●販売やレンタルを目的とした製品・商品等の生産・調達に係る経費 |

| ●飲食、奢侈、娯楽、接待等の費用 |

| ●不動産の購入費、構築物の購入費、株式の購入費 |

| ●税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用 |

| ●日本国等が行う一定の事務に係る役務(登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付等)に対する手数料 |

| ●収入印紙 |

| ●振込等手数料(代引手数料を含む)及び両替手数料 |

| ●公租公課(消費税及び地方消費税額(以下「消費税等」という。)等) |

| ●各種保険料 |

| ●借入金などの支払利息及び遅延損害金 |

| ●事業計画書・申請書・報告書等の事務局に提出する書類作成・提出に係る費用 |

| ●汎用性があり、目的外使用になり得るもの(例:事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン、デジタル複合機、カメラ、書籍、家具家電及び診療報酬・介護報酬を受ける事業に使用し得るもの等)の購入費・レンタル費 |

| ●自動車等車両(税法上の車両及び運搬具に該当しないものを除く)、船舶、航空機等の購入費・修理費・車検費用・内装に係る費用 |

| ●中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積もりを取得している場合等を除く) |

| ●事業に係る自社の人件費、旅費 |

| ●観光農園等のうち、栽培に係る経費 |

| ●再生可能エネルギーの発電を行うための発電設備及び当該設備と一体不可分の附属設備(太陽光発電を行うためのソーラーパネルなど) ※ FIT・FIPに関連して売電を行っている場合、関連費用は一切補助対象外となります。売電を行わない事業において、BCP等で法令上義務付けられている等、補助事業実施に必要不可欠と判断される場合においてのみ、蓄電池は補助対象となります。 |

| ●間接直接を問わず(過去又は現在の)国(独立行政法人等を含む)が目的を指定して支出する他の制度(例:補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)により既に受給の対象となっている経費 |

| ●事業者が行うべき手続きの代行費用 |

| ●申請者と同一の代表者・役員が含まれている事業者、みなし同一事業者、資本関係がある事業者への支払い |

| ●同一事業者の部署間の支払い(機械装置等の社内発注、社内製造についても、同一事業者内における支払とみなして対象外) |

| ●経済産業省又は中小機構から補助金交付等停止措置又は指名停止措置が講じられている事業者への支払い(停止措置期間外に発注した場合を除く) |

| ●上記のほか、市場価格とかい離しているものや公的な資金の用途として社会通念上、不適切と認められる経費 |

申請方法

公募要領では「申請は、電子申請システムでのみ受け付けます。」とありますので、事業再構築補助金と同様に「GビズID」でアカウントを作成し、補助金の電子申請システム「jGrants」を活用した手続きになると考えられます。

「GビズIDプライムアカウント」の取得には1週間ほどかかりますので、早めに手続きを行っておきましょう。

執筆者プロフィール

- 補助金サポート事業部 編集長

-

【中小企業の成長と資金調達をサポートする現場目線コンサルタント】

大学卒業後、大手IT企業にて経営企画・新規事業開発に従事。 経営コンサルタント会社へ転職後、補助金・助成金を活用した事業再構築や新規事業立ち上げを支援。 これまで各種補助金申請支援実績 200件以上。

セミナー講師、支援事業アドバイザーとしても活動。

【メッセージ】:補助金は「制度を知る」だけでなく「実行計画を描く」ことが成功の鍵。 記事を通して、みなさまが自社の未来を切り拓く一歩を踏み出すためのヒントをお届けします。

【専門分野】:新事業進出補助金、事業再構築補助金、ものづくり補助金、IT導入補助金の事業計画書作成、ITシステム導入・業務プロセス改善

※本ページは「編集ポリシー」に基づき作成しています。

最新の投稿

基礎知識2025年10月3日【最新】新事業進出補助金 第1回公募の採択結果を徹底分析!

基礎知識2025年10月3日【最新】新事業進出補助金 第1回公募の採択結果を徹底分析!- 基礎知識2025年6月5日2025年6月4日に更新された2書類の検証報告

- 基礎知識2025年5月8日中小企業新事業進出補助金とは?

- ニュース2025年4月1日サイトオープンしました